A Obrigação de Indenizar

Atualmente, é difícil viver sem estar sujeito a causar problemas a outras pessoas com grandes potenciais de danos, mesmo que sem intenção. E nem sempre os indivíduos ou as empresas têm como arcar com as indenizações a que sejam condenados pelos danos que causaram a terceiros.

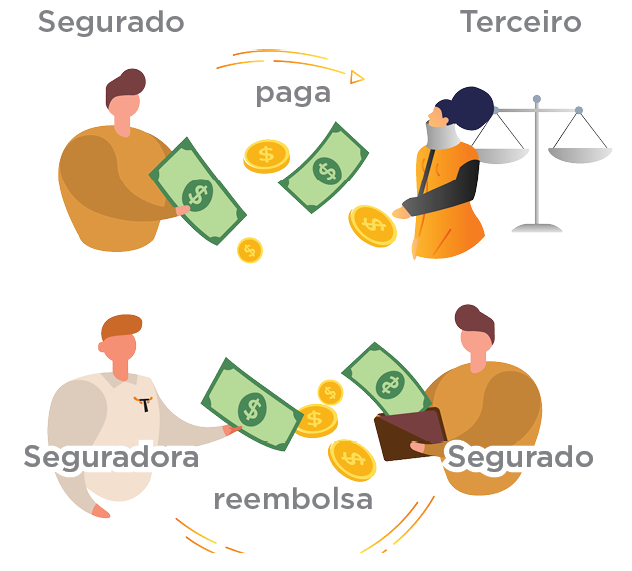

A solução, portanto, é a contratação de um seguro de responsabilidade civil, que reembolsa as despesas que os segurados tenham tido com tais indenizações.

Entretanto, o reembolso só ocorrerá mediante SJTJ – Sentença Judicial Transitada em Julgado (decisão definitiva em processo judicial em relação à qual não cabe mais qualquer recurso) ou por acordo expressamente aprovado pela seguradora.

As exceções são os RC obrigatórios, que são pagos diretamente pela seguradora ao terceiro prejudicado. São casos como o do proprietário de aeronaves e do transportador aéreo; do construtor de imóveis em zonas urbanas por danos a pessoas ou coisas e dos transportadores terrestres, marítimos, fluviais e lacustres, por danos à carga transportada.

O Que Caracteriza a Responsabilidade Civil

Para caracterizar a obrigação de indenizar, é preciso que quatros elementos estejam presentes:

- ação ou omissão: agir ou deixar de agir direta ou indiretamente, por meio de um objeto – um carro, por exemplo – ou de uma pessoa sob a responsabilidade do agente – uma criança, um funcionário, etc.

- culpa ou dolo do agente: negligência, imperícia ou imprudência.

- nexo de causalidade: relação de causa e efeito entre o ato danoso e suas consequências.

- ocorrência do dano: se não tiver ocorrido nenhum dano, seja de ordem patrimonial ou moral, não há que se falar em reparação, ainda que todos os demais elementos estejam presentes.

As Exceções são:

- todas as empresas fornecedoras de produtos e/ou prestadoras de serviços são objetivamente responsáveis, ou seja, não há que se provar a culpa, exigindo a simples presença do dano e do nexo causal (responsabilidade objetiva);

- na via inversa, na responsabilidade pessoal dos profissionais liberais, eles só responderão se provada a culpa (responsabilidade subjetiva).

Dano Patrimonial X Dano Extrapatrimonial

- dano patrimonial: o que a vítima efetivamente perdeu (dano emergente) e o que razoavelmente deixou de lucrar (lucro cessante). Em ambos os casos, é possível avaliar o dano pecuniariamente de forma objetiva.

- dano extrapatrimonial: é todo dano a um bem que não pode ser restituído, devendo, portanto, ser compensado. Reside na esfera dos bens de natureza subjetiva, do dano moral, dos direitos de personalidade: a vida, a integridade corporal, a liberdade, a honra, o decoro, a intimidade, os sentimentos afetivos, a própria imagem; ou, nos atributos da pessoa.

Além dessa classificação dos danos, eles podem ser ainda distinguidos por serem:

- dano corporal: refere-se à lesão corpórea ou à doença sofrida por pessoa física (inclusive morte ou invalidez) em decorrência de ação ou omissão de outra pessoa;

- dano material: quando se refere a dano físico à propriedade, animais, deterioração de objetos tangíveis, destruição de substâncias;

- dano imaterial: quando se refere a dano resultante da privação de um direito, da interrupção de uma atividade ou da perda de um benefício.

- dano pecuniário: nos casos de interrupção de uma atividade, como os lucros cessantes e/ou esperados.

Modalidades de Seguros de Responsabilidade Civil

MODALIDADE | A QUE SE DESTINA |

RC – Estabelecimentos Comerciais e/ou Industriais (RC Operações) | Essa modalidade é mais conhecida como RC – Operações e é o principal seguro para riscos comerciais e industriais do RCG. As coberturas oferecidas são as mais abrangentes, visando a dar cobertura a diversas atividades. |

RC – Empregador (deve ser complementar a outras, como RC – Operações, RC – Obras Civis) | Tem como objetivo garantir o pagamento das indenizações devidas, pelo segurado aos seus empregados, em decorrência de danos corporais sofridos por eles durante o exercício de suas funções. Esse seguro está totalmente dissociado do Seguro Obrigatório de Acidentes do Trabalho do INSS, do qual o empregado é beneficiário no caso de acidente. |

RC – Riscos Contingentes – Veículos Terrestres Motorizados (deve ser complementar a outras, como RC – Operações) | Tem como objetivo proteger o segurado do risco de danos causados a terceiros por veículo que esteja eventualmente a seu serviço, mas que não seja de sua propriedade. |

RC – Produtos no Território Nacional | Tem por objetivo proteger o segurado das perdas patrimoniais que venha sofrer em decorrência de produto por ele fabricado, vendido ou distribuído com defeito de fabricação, que cause danos corporais ou materiais a terceiros. Apenas os produtos com defeito de fabricação são passíveis de cobertura nesse seguro. Pode ser contratada tanto pelo fabricante quanto pelo distribuidor ou vendedor do produto. |

RC – Condomínios, Proprietários ou Locatários de Imóveis | É aplicado, principalmente, aos riscos em imóveis residenciais, embora condomínios comerciais, industriais, profissionais e mistos também possam contratá-lo. Protege o condomínio, mas, em nenhuma hipótese, protege os condôminos de suas próprias responsabilidades, que são considerados terceiros perante a responsabilidade do condomínio. |

RC – Guarda de Veículos de Terceiros | Cobre os danos causados a veículos de terceiros sob a guarda do segurado, no local indicado na apólice. Abrange estacionamentos em geral, oficinas mecânicas, postos de abastecimento, garagens em condomínios e qualquer outro estabelecimento que tenha veículos sob sua responsabilidade. |

RC – Obras Civis e/ou serviços de Montagem e Instalação de Máquinas e/ou Equipamentos. | Visa a reembolsar o segurado nas despesas relativas à responsabilidade civil, por danos causados a terceiros, em consequência de atividades de: >> construção, demolição e reformas de imóveis residenciais, comerciais e industriais; e >> instalação, montagem/desmontagem e reparos de máquinas e/ou equipamentos. |

RC – Prestação de Serviços em locais de terceiros | Podem contratar segurados que executam serviços de limpeza e/ou manutenção de imóveis e serviços de assistência técnica/manutenção de equipamentos em locais de terceiros. O objetivo desse seguro é garantir os bens já existentes e pertencentes ao cliente do segurado, não cobrindo, entretanto, os danos aos bens que sejam objeto da prestação de serviços. É necessária a existência de contrato entre o segurado e o terceiro a quem está sendo prestado o serviço. |

RC – Familiar | É também chamada de RC – Chefe de Família. Cobre as operações de uma família, que abrangem a existência, o uso e a conservação do imóvel, a vigilância dos filhos menores (culpa in vigilando), a guarda de animais domésticos e os danos causados por serviçais no exercício do seu trabalho. Abrange também as reclamações por danos causados por ele em todo o território nacional. |

RC – Profissional (E&O – Erros e Omissões) | É direcionado a pessoas físicas ou jurídicas que tenham um conhecimento ou treinamento técnico específico em uma atividade, como médicos, advogados, corretores, engenheiros, além de hospitais, escritórios de engenharia e outros. A aceitação requer análise criteriosa por parte da seguradora, tendo em vista a característica individual de cada risco. |

RC – Administradores e Diretores (D&O – Directors and Officers) | Cobre a responsabilidade de executivos de empresas por atos por eles praticados durante a administração de seus negócios. Nesses casos, há a desconsideração da personalidade jurídica, e os bens do administrador respondem por eventuais danos causados. |

Caso esteja usando uma tela pequena, acesse a planilha pelo botão abaixo para ter uma melhor experiência.

Riscos Não abrangidos pelo Responsabilidade Civil Geral (RCG)

Alguns riscos não se enquadram nos limites do ramo Responsabilidade Civil Geral, por estarem amparados em outros ramos de seguro mais específicos:

- Armador – carga – RCA-C

- Construtor de imóveis financiados pelo SFH – Habitacional

- Construtor naval – Cascos

- Operador de usinas nucleares – Riscos Nucleares

- Prestador de serviços que envolvem danos a aeronaves – aeronáuticos

- Prestador de serviços técnicos de prospecção e exploração de petróleo – riscos de petróleo

- Promotor de provas desportivas com veículos motorizados – RCF-V

- Proprietários de veículos – RCF-V

- Transportador aéreo – carga – RETA-C

- Transportador aéreo – RETA

- Transportador rodoviário – carga – RCTR-C

- Transportador rodoviário – internacional – RCTV-I